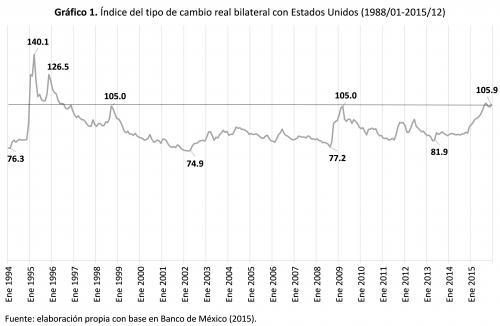

El año 2015 concluyó

con un tipo de cambio peso-dólar estadounidense, que superó los niveles

de depreciación real de 2008-2009 (asociados a la crisis económica

internacional) y de 1998 (asociado a la crisis asiática), además,

presentó niveles de depreciación muy similares a los de la segunda mitad

de 1995 (asociados a la crisis mexicana). Efectivamente, el tipo de

cambio real del peso mexicano con respecto al dólar, se depreció en un

25% en diciembre de 2015, comparado con igual mes de 2013 (ver gráfico

1).

Diversos fenómenos de orden externo han contribuido al debilitamiento

de la moneda mexicana con respecto al dólar: la caída de los precios

internacionales del petróleo, asociada a un exceso de oferta mundial; el

aumento en las tasas de interés en los Estados Unidos de América y la

reducción en los ritmos de expansión de la Economía de China dentro de

su denominada “nueva normalidad”. Todo lo cual ha generado una demanda

especulativa de dólares en el mercado nacional y ha debilitado al peso

mexicano.

Para frenar el proceso de depreciación, el Banco

Central primero recurrió a la subasta de dólares y luego optó por

detenerlas y elevar la tasa de interés de referencia a 3.75, mientras la

Secretaría de Hacienda efectuó un ajuste al gasto para este año que

equivale al 0.7 por ciento del PIB. Ambas medidas tienen el propósito de

salvaguardar la “estabilidad macroeconómica” en precios y en déficit

fiscal, aunque ello profundice el semi-estancamiento de la economía

mexicana, vía v.gr., el encarecimiento del crédito destinado

tanto a inversión como a consumo duradero; y la caída de la de por si

baja inversión pública en infraestructura. No obstante que tras los

anuncios, el peso ganó cierto terreno frente al dólar, lo cierto es que

la inestabilidad internacional continuará (entre otras cosas, por la

reducción en las expectativas de crecimiento en los Estados Unidos para

2016 y el riesgo de un nuevo ajuste al alza en la tasa de interés de

referencia por parte de la Reserva Federal), por lo cual, seguramente el

dólar rebasará nuevamente la barrera de los 19 pesos.

La

apreciación internacional del dólar ha golpeado con particular fuerza al

peso mexicano, de hecho, de las economías emergentes, la moneda

mexicana ha sido la tercera más afectada, sólo después del rublo ruso y

el peso colombiano (La Jornada 16.02.2016 dixit). ¿Por qué la

economía mexicana enfrenta dificultades para responder a los embates

internacionales? En nuestra opinión la respuesta se localiza en el

proceso de liberalización económica y en el abandono del estado de su

participación en la esfera productiva, desde mediados de la década de

los ochenta. Tales aspectos han impactado adversamente sobre la

industria mexicana, en particular, porque han contribuido a la

emergencia de una inserción comercial débil, pues las industrias

mexicanas son crecientemente dependientes de importaciones de insumos y

bienes de capital. Grosso modo, buena parte de la industria

mexicana (en particular el grupo selecto de manufacturas exportadoras)

se especializan en proceso de ensamble de partes y componentes

importados, con débil apropiación de valor agregado y débiles vínculos

con el aparato productivo nacional.

Tal organización industrial

ha contribuido al achicamiento de la industria mexicana y la vuelve

endeble a los vaivenes internacionales. Con ello, un dólar caro impacta

negativamente sobre el aparato productivo nacional, vía las

importaciones. Considerando la asociación negativa que se establece

entre importaciones y tipo de cambio real, algunas estimaciones apuntan a

que por cada aumento en un uno por ciento de las compras de insumos

importados (y permitiendo que el tipo de cambio varíe), se reduce en un

0.23 por ciento la inversión fija bruta en las manufacturas mexicanas

(Ortiz Velásquez 2015). Ello es relevante si se considera que de un

total de 240 tipos de industrias, 43 presentaron entre 2009-2014 una

alta y creciente dependencia a los insumos importados, destacando

industrias de textiles, envases de cartón, pañales, fibras químicas,

tintas para impresión, llantas, maquinaria y equipo industrial, motores

de gasolina, autopartes, camiones/tracto-camiones, bicicletas. Mientras,

75 clases se tipificaron como de baja pero creciente dependencia a las

importaciones, destacando manufacturas de alimentos como: harina de

maíz, cereales, panificación, galletas, café instantáneo, bebidas

alcohólicas, cigarros, ropa, calzado, madera, joyería; e industrias

productoras típicas de bienes intermedios.

Dado el carácter

tradicional de muchas de estas manufacturas altamente dependientes de

importaciones, iniciar con un proceso de sustitución de importaciones

prescindibles, sería una necesaria política gubernamental de rescate de

la economía real y de defensa de los niveles de ingreso y ocupación. En

el mediano plazo, dotaría a la economía de una mayor capacidad de

respuesta contra los choques internacionales.

Blog del autor: http://economiamexicanaennumeros.blogspot.mx/

No hay comentarios.:

Publicar un comentario