Silvia Ribeiro*

La Jornada

Definitivamente, el futuro

de la alimentación no es lo que era. Al menos en lo que agricultura

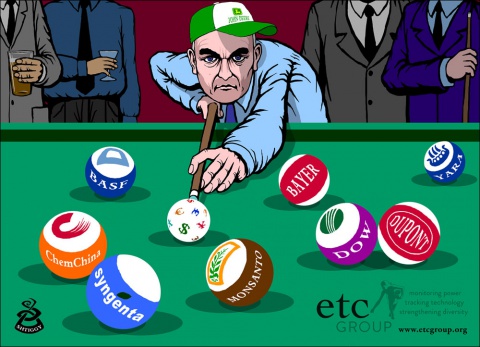

industrial se refiere. Monsanto, el villano más conocido de la

agricultura transgénica, podría pronto desaparecer del escenario con ese

nombre, si se autoriza su compra por parte de Bayer –aunque sus

intenciones serán las mismas. Las fusiones Syngenta-ChemChina y

DuPont-Dow siguen también bajo escrutinio de las autoridades

antimonopolio en muchos países. Si se concretan, las tres empresas

resultantes controlarán 60 por ciento del mercado mundial de semillas

comerciales (incluido casi 100 por ciento de semillas transgénicas) y 71

por ciento de los agrotóxicos a nivel global, niveles de concentración

que superan ampliamente las reglas antimonopolio de cualquier país.

Estas megafusiones tendrán muchas repercusiones negativas a corto

plazo: aumento notable de precios de insumos agrícolas, más disminución

de innovación y de variedades a disposición del mercado, mayores

limitaciones al fitomejoramiento público y aumento de agrotóxicos en los

campos –y por tanto en alimentos– para poder seguir vendiendo semillas

transgénicas, aunque hayan provocado resistencia en decenas de plantas

invasoras y haya que subir dosis y agregar mezclas con agroquímicos aún

más tóxicos. Para esas empresas, su mayor negocio es vender veneno, o

sea que si no se lo impiden, éste será el curso de acción.

Estas fusiones tendrán también fuertes impactos sobre las economías

campesinas y de agricultores familiares, aunque éstos en su mayoría usan

sus propias semillas y pocos o ningún insumo químico, porque el poder

de presión de estas megaempresas frente a gobiernos e instancias

internacionales aumentará con su tamaño y por monopolizar los primeros

eslabones de la cadena agroalimentaria. Aumentarán la presión para

obtener leyes de propiedad intelectual más restrictivas; para restringir

o ilegalizar los intercambios de semillas entre campesinos –por ejemplo

con normas

fitosanitariasy obligación de usar semillas registradas–; para que los programas para el campo y los créditos agrícolas sean condicionados al uso de sus insumos y semillas patentadas; para que los gastos en infraestructura y otras políticas agrícolas beneficien a la agricultura industrial y desplacen a los campesinos.

Como si no fuera suficiente, hay otros factores muy preocupantes. La

ronda de fusiones no finalizará con esos movimientos, sino que apenas

empieza. Lo que está en juego a mediano plazo es quién controlará los

400 mil millones de dólares (mdd) de todos los insumos

agrícolas. Actualmente, el valor conjunto del mercado comercial global

de semillas y agrotóxicos es de 97 mil mdd. El resto, tres veces mayor,

está controlado por empresas de maquinaria y fertilizantes, que también

se están consolidando. Las cuatro empresas de maquinaria más grandes

(John Deere, CNH, AGCO, Kubota) ya controlan 54 por ciento de ese

sector.

El sector maquinaria ya no es de simples tractores: han

adquirido un alto grado de automatización, integrando GPS y sensores

agrícolas a sus máquinas, drones para riego y fumigación,

tractores no tripulados, así como un acúmulo masivo de datos satelitales

sobre suelos y clima. A su vez, Monsanto y compañía, las seis grandes

gigantes genéticas, también se han digitalizado y controlan una enorme base de datos genómicos de cultivos, microorganismos y plantas de agroecosistemas, además de otras bases de datos relacionados.

Ya existen entre ambos sectores contratos de colaboración y hasta

empresas compartidas para la venta de datos climáticos y seguros

agrícolas. Monsanto, por ejemplo, adquirió en 2012 la empresa Precision

Planting, de instrumentos y sistemas de monitoreo para

agricultura de precisión, desde siembra a riego y administración de agroquímicos. En 2013, compró The Climate Corporation, para registro y venta de datos climáticos. John Deere acordó en 2015 comprar Precision Planting a Monsanto, pero las oficinas antimonopolio de Estados Unidos y luego Brasil, objetaron la compra, por considerar que John Deere pasaría a controlar un porcentaje virtualmente monopólico del sector. Aunque finalmente la venta se canceló en 2017, es una muestra de la tendencia. Existen varias otras empresas de base digital-instrumental (Precision Hawk, Raven, Sentera, Agribotix) compartidas o en colaboración entre las trasnacionales de maquinaria agrícola con las de semillas-agrotóxicos. Ver al respecto el documento Software contra Hardware del grupo ETC (http://tinyurl.com/y9dnpano).

Todo indica que las grandes empresas de maquinaria se moverán para

comprar a los gigantes genéticos, luego de finalizada la primera ronda

de fusiones. Esta segunda ronda tiene el objetivo de imponer una

agricultura altamente automatizada, con muy pocos trabajadores, que

ofrecerá a los agricultores un paquete que no podrán rechazar: desde qué

semillas, insumos, maquinaria, datos genómicos y climáticos hasta qué

seguros tendrá que comprar, además de que buscarán que se condicionen

los créditos agrícolas a la adquisición de este nuevo paquete, así como

ahora ya se hace con semillas y agroquímicos.

Es fundamental entender y denunciar los impactos de las megafusiones

desde ya. Muchas organizaciones se han movilizado para protestar en

Estados Unidos, Europa, China y varios países de África y América

Latina, incluso ante las oficinas anti-monopolio, lo que al menos ha

retrasado su aprobación. De fondo se trata de impedir que los

agronegocios se apropien de todo el campo y la alimentación, también una

forma de proteger la producción campesina y agroecológica, la única

forma para poder comer sano y para la soberanía alimentaria.

*Investigadora del Grupo ETC

No hay comentarios.:

Publicar un comentario